Az orosz–ukrán háború következtében az Európai Unió számos területen vezetett be különböző, az energiahordozókat is érintő szankciókat Oroszországgal szemben, remélve, hogy ezzel jobb belátásra bírhatja az országot és kikényszerítheti a békét. Bár ezen büntetőintézkedések eddig még nem érték el a várt eredményt, példátlan magasságokba emelték az energiahordozók árát Európában, és rávilágítottak a kontinens orosz energiafüggőségének kockázataira. Ugyan az energiaválság és nyomában fellépő recesszió rövidtávon már-már elkerülhetetlennek tűnik, az uniós döntéshozók a „tűzoltás” mellett jelenleg is lázasan keresik azokat a lehetőségeket, amelyek hosszú távon segíthetnek diverzebbé és ezáltal biztonságosabbá tenni a kontinens energiaellátását.

Napjainkban számos szakértő gondolja úgy, hogy a megoldás közelebb lehet, mint gondolnánk. Az elmúlt évtizedekben egyre-másra fedeztek fel jelentős kiterjedésű földgáz- és kőolajmezőket a Földközi-tenger keleti medencéjében. Az így feltárt készletek amellett, hogy alapjaiban rajzolhatják át a teljes régió energetikai térképét, fontos szerepet játszhatnak majd Európa ellátásbiztonságának megteremtésében.

De vajon mely országok rendelkeznek ezekkel az újonnan felfedezett készletekkel, és azok valóban segíthetnek-e Európa jelenlegi szorult helyzetén? Erre keressük a választ a következő Kelet-Mediterráneumról szóló elemzésünkben, amelyben áttekintjük a régió meghatározó országainak földgázkitermelését és potenciális szénhidrogénvagyonát.

Óriási szénhidrogénvagyont rejthet a Földközi-tenger keleti medencéje

A Kelet-Mediterráneum a Földközi-tenger keleti medencéje, amelyet gyakran Levantei-tengernek is neveznek. Ennek az egzotikus déli területnek a partvonalán mintegy hét ország osztozik: Görögország, Törökország, Ciprus, Libanon, Szíria, Palesztina, Izrael és Egyiptom. Bár a térség jól ismert annak páratlan kulturális és természeti adottságai okán, kevesen tudják, hogy a kelet-mediterrán medence rejti a régió legnagyobb, világviszonylatban is jelentős szénhidrogén-erőforrásait. Az itt található energiahordozókat ugyanakkor csak igen sokára sikerült megtalálni. A következők során a párizsi székhelyű Observatoire Méditerranéen De L’energie szervezet szakmai elemzéseire alapozva röviden áttekintjük a régiós szénhidrogénvagyon felfedezésének alakulását.

Egyiptom, a régiós gázkitermelés úttörője

Az első jelentős felfedezésre egészen 1969-ig kellett várni, amikor is az egyiptomi Abu Qir városának sekély partmenti vizeiben földgáz nyomaira bukkantak. A későbbi kutatások során kiderült, hogy a Nyugat-Nílus deltájában óriási földgázvagyon rejtőzik, így az eredeti a városról elnevezett földgázmezőt további két újabb mező feltárása követte nyugati, majd északi irányba. Az elsőként felfedezett mező kitermelését 1979-ben kezdték el, amelybe a nyugati mező 1987-ben, majd az északi mező 1994-ben kapcsolódott be. A kitermelésre azóta egy komplex és egységes rendszer épült ki, így napjainkban ez az egyik legrégebbi, még ma is működő földgázkitermelési terület a Földközi-tenger térségében. Az Abu Qir-mezők felfedezése után egy viszonylag eseménytelen periódus következett, majd a 2000-es évektől fokozatosan gyorsultak fel az események a térségben. Jelentős források érkeztek az új mezők és kitermelési helyek felfedezésére, aminek következtében a későbbiekben további 2 ezer milliárd köbméternyi új, potenciálisan kitermelhető földgázmezőt sikerült azonosítani. Ahhoz, hogy egyáltalán értelmezni tudjuk ezt az elképesztő mennyiséget, érdemes figyelembe venni, hogy hazánk a teljes 2020-as év során összesen mintegy 10,44 milliárd köbméternyi földgázt használt fel. Ezen metodika alapján

a felfedezett egyiptomi készletek majdnem 191 évig lennének képesek fedezni a hazai felhasználást, de még akár az egész Unió is 3–4 évig tudna működni a szóban forgó mennyiséggel.

Ráadásul minden esély megvan arra, hogy a már most is elképesztő egyiptomi készletek még tovább bővülnek a jövőben, ahogy erre az Egyesült Államok geológiai szakszolgálata is rámutatott. Az amerikai hivatal becslései szerint a Levantei-medencében és a Nílus-deltában még további több ezer milliárd köbméteres földgázvagyon található.

A nemzetközi szénhidrogénipari szereplők gyorsan felismerték a páratlan lehetőségeket

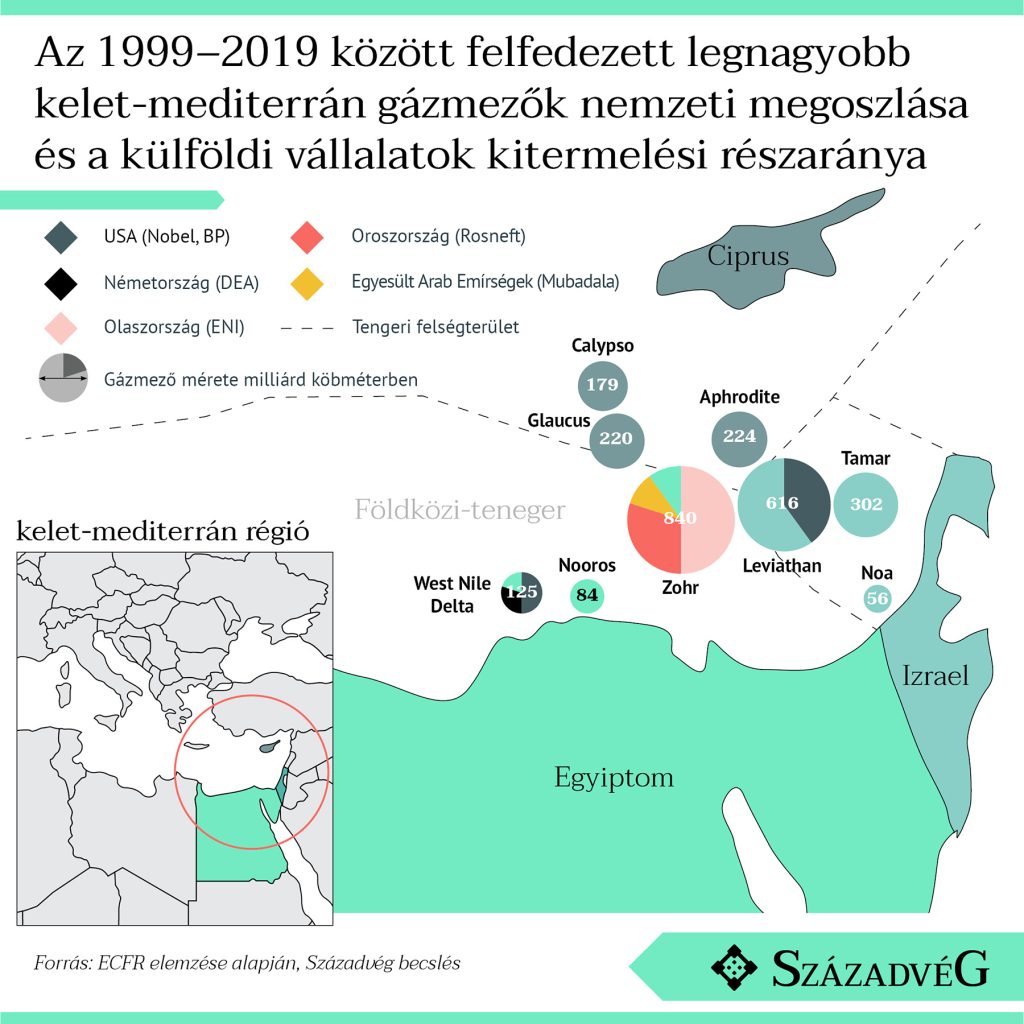

Bár az egyre-másra felfedezett óriási gázmezők bizonyos nemzetek felségvizeihez tartoznak, a kitermelést jellemzően egy-egy nemzetközi nagyvállalat, vagy azok konzorciuma hajtja végre úgy, hogy megvásárolják az adott terület kitermelésének kizárólagos jogait. Így állhat elő például az a helyzet, hogy a 840 milliárd köbméteres egyiptomi Zohr-gázmező kitermelési jogain az olasz ENI, az orosz Rosneft és az Egyesült Arab Emírségek Mubadala elnevezésű befektetési csoportja osztozik, méghozzá a teljes kitermelhető mennyiség 90 százalékára vonatkozóan.

De például a West Nile Delta gázmezői esetében is több mint 80 százalékos részarányban képviselteti magát az amerikai–brit British Petroleum, vagy a német Deutsche Erdoel AG. Az izraeli Leviatán-gázmező esetében pedig az amerikai Noble tudhat magáénak egy jelentős 40 százalékos részarányt. Látható tehát, hogy a többségében nyugati olaj- és gázipari nagyvállalatok busásan profitálhatnak a régió szénhidrogénvagyonából a jövőben.

Izrael csak megkésve csatlakozott a nagy kelet-mediterrán energiaversenybe

Egyiptom mellett a térség másik jelentős játékosának Izrael tekinthető. Az 1990-es évek környékétől több kisebb-nagyobb felfedezés is történt, mint például az Északi Noé-gázmező 1999-es felfedezése, vagy a Mari–B-gázmező felfedezése 2000-ben, de ezen mezők gázvagyona a későbbi felfedezésekhez képest igen szerénynek tekinthető. Kétségkívül a legnagyobb lökést a Tamír- (2009) és Leviatán-gázmezők (2010) felfedezése jelentette, amelyek kitermelhető készletei meghaladják még a 740 milliárd köbmétert is. Ezt követően a potenciálisan kitermelhető mennyiség további 102 milliárd köbméterrel bővült a Doplhin-, a Tanin-, majd a Karish-mezők felfedezésével. Továbbá az óriási földgázvagyon mellett jelentős mennyiségű kitermelhető kőolajkészletet is sikerült feltárni, ami sokat segíthet Izrael saját ellátásának hosszú távú megteremtésében. Ráadásul erre az országra nézve is ugyanúgy érvényesek az amerikai szakszolgálat meglátásai, miszerint a rendelkezésre álló tényleges mennyiség itt is még több ezer milliárd köbméternyi lehet, így

dacára annak, hogy Izrael kicsit megkésve érkezett csak meg a nagy kelet-földközi földgázversenybe, igen jó kilátásokkal rendelkezik a jövőre nézve.

Törökország és Ciprus még a rajtvonalnál

Mint ahogy már fentebb említettük, a 2000-es évektől a források fokozatos beáramlása jelentős további felfedezéseket idézett elő, majd ezek az új ígéretes gázmezők és az ismeretlen készletekről szóló amerikai prognózisok afféle öngerjesztő folyamatként még tovább gyorsították a kutatásokat. Ezen események láncolata vezetett végül az egyik leginkább konfliktusokkal terhelt Aphrodite-gázmező felfedezéséhez Ciprus szigetének délkeleti oldalán. Az izraeli Leviatán-gázmezőtől mindössze 50 km-re található gázmező az előzetes becslések alapján hozzávetőlegesen mintegy 200 milliárd köbméter földgázt tartalmaz.

Mivel a további vizsgálatok alapján egy igencsak kiterjedt és értékes gázmezőről van szó, így a felfedezést követően rövidesen mozgásba lendültek a régió „politikai” fogaskerekei, amelynek elsődlegese oka, hogy Ciprus szigete nem egységes. A sziget délnyugati területén található a főleg ciprióták (görög eredetű ciprusiak) által lakott Ciprusi Köztársaság, amíg az északnyugati területen a főleg törökök által lakott és csak általuk elismert Észak-Ciprusi Török Köztársaság. A felfedezett gázmezők bizonyos területeire pedig mind a két fél egyformán igényt formál. A helyzetet tovább bonyolítja, hogy a szóban forgó felek patrónusai, azaz mind Törökország, mind Görögország igyekszik minél erősebb pozíciókat kialakítani a térségben a még felfedezés előtt álló esetleges gázmezők birtoklásának reményében.

Szíria és Libanon egyelőre még nem tudja kiaknázni a lehetőségeit

A közelben fekvő szíriai és libanoni gázmezőkről jelenleg még nem rendelkezünk kellő mélységű ismerettel. A régió sajátosságai és a múltban lezajlott geopolitikai események miatt a kutatások jellemzően nem ezekre a területekre fókuszáltak, de az eddigi adatok alapján valószínűleg itt is találhatóak még további jelentős készletek. Bár a Nemzetközi Energiaügynökség (IEA) adatai alapján Szíria még jelenleg is rendelkezik bizonyos kitermelési kapacitásokkal, ezek mértéke régiós viszonylatban elenyésző. Ugyanakkor a térségben uralkodó nyugtalanság és a politikai stabilitás hiánya egyelőre nem sok lehetőséggel kecsegtet Damaszkusz és Bejrút számára.

Az óriási földgázmezőket nem elég csupán felfedezni, de ki is kell termelni

Amennyiben viszont bármely ország hasznosítani szeretné ezt az elképesztő földgázvagyont, úgy nem elég csupán felfedezni, hanem ki is kell termelni azt. Ezzel el is érkeztünk jelen elemzésünk egyik legfontosabb pontjához, a régió gázkitermelésének kérdéséhez. Először megvizsgáltuk a kitermelés alakulását a régió egyes országaiban, amelyet a felhasznált mennyiség meghatározása követett, a kettő különbözete alapján pedig meghatározhatóvá vált a potenciálisan értékesíthető mennyiség volumene. Az exportálható mennyiség alapján már megállapítható, hogy Európa támaszkodhat-e egyáltalán ezen forrásokra a jövőben, és ha igen, milyen mértékben. A vizsgálatainkat a Nemzetközi Energiaügynökség (IEA) és az Eurostat adatai alapján végeztük el. Mivel Ciprus és Libanon esetében jelenleg még nem állnak rendelkezésre a IEA által hitelesített adatok, azért először Izrael, Egyiptom, Szíria és Törökország földgázkitermelésének alakulását tekintettük át, amelyet a következő ábrán foglalunk össze.

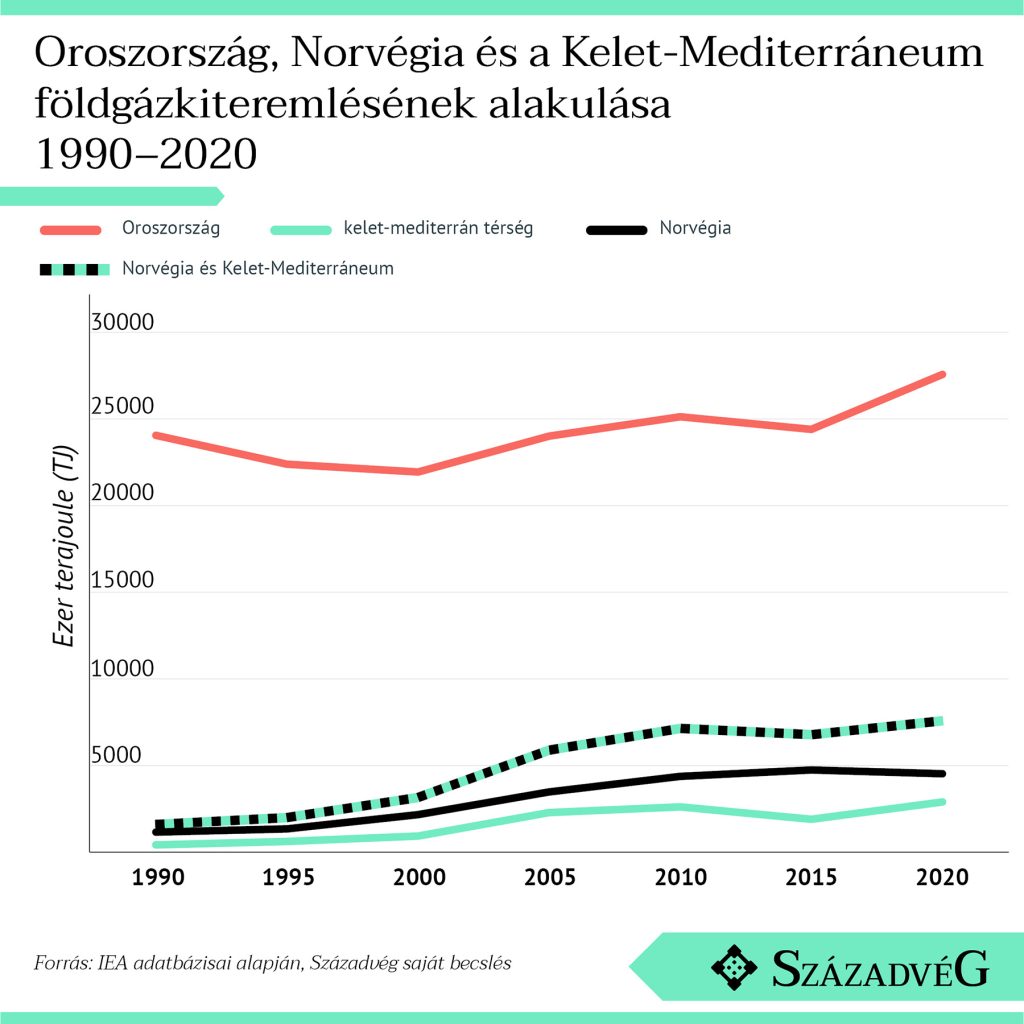

Ahogy azt az ábrán is láthatjuk az adatsorunk kezdetén, azaz a 90-es évek elején még csak Egyiptom termelése mondható említésre érdemesnek. Ekkor az ország által kitermelt fölgázmennyiség éves volumene megközelítőleg 300–400 ezer TJ (terajoule) érték volt, ami nagyjából 8–11 milliárd köbméternyi földgáznak felel meg. Egyiptom mellett ekkor még Szíria kitermelése is jelentősebb volt a térségben, amelynek értéke megközelítőleg 60–100 ezer TJ értékben realizálódott, azaz körülbelül 2,5–3 milliárd köbméteres földgázmennyiségben. A 2000-es évek felé haladva tovább bővült mindkét ország kitermelése, majd a millennium évében váratlanul az egyiptomi kitermelés kiugró emelkedésbe kezdett. A 2000 és 2005 közötti ötéves időszakban egészen elképesztő, mintegy 66 százalékos bővülést láthatunk Egyiptom esetében, amivel az ország immár végérvényesen lehagyta a mezőnyt a földgázkitermelés vonatkozásában. Ezt követően még látható egy enyhe növekedés, majd 2010 végén az arab tavasz eseményeinek következtében hirtelen mintegy 48 százalékponttal csökkent a kitermelt mennyiség. Érdemes megjegyezni, hogy Szíria esetében is megfigyelhető a kitermelt mennyiség visszaesése ebben az időszakban. Az arab országok kitermelésének csökkenésével párhuzamosan az izraeli kitermelés viszont folyamatosan növekedett, majd 2013–14 környékén elérte a 3,6–3,8 milliárd köbméteres volument, megelőzve ezzel Szíriát. Az egyiptomi kitermelés visszarendeződésére, majd az újabb felpattanására egészen 2015-ig kellett várni, amikor ismét egy a millennium környékén látott felívelés vette kezdetét. A 2020-as év során a régió teljes kitermelése már meghaladta az évi 83 milliárd köbmétert is, amelynek legnagyobb része Egyiptomból származik.

A kelet-mediterrán országok együttes földgázkitermelése is csupán csak tizede az átlagos orosz termelési volumennek

Bár a régió 2020-as év során kitermelt mennyisége első látásra impozánsnak tűnhet, a tisztánlátás érdekében érdemes összevetni más, jelentős földgázkitermelő országok teljesítményével is, amelyet a következő ábrán szemléltetünk.

Az ábra alapján látható, hogy bár a vizsgált országokból származó kitermelés egy ötéves periódust leszámítva folyamatosan emelkedett, megközelítve ezzel például a norvég kitermelés szintjét, de még így is messze elmarad az orosz volumenektől. A 2020-as évben Oroszország kitermelése több mint kilencszerese volt a kelet-mediterrán régió teljes termelésének, de ha a norvég és a kelet-mediterrán termelést együtt nézzük, úgy sem érik el még az orosz gázmennyiség harmadát sem. A földgázkitermeléssel kapcsolatos adatok fényében megállapítható, hogy Oroszország és a kelet-mediterrán térség kitermelési volumene merőben eltérő szinteken mozog. Az alacsonyabb kitermelési volumen ugyanakkor nem jelenti, hogy az exportálható mennyiségnek is törvényszerűen alacsonyabbnak kell lennie. Ezért a vizsgálatainkat a felhasználás alakulására is kiterjesztettük.

Nemcsak a régiós kitermelés, hanem a felhasználás is egyre magasabb

Bár a kitermelési volumenek alakulása alighanem az egyik legmeghatározóbb aspektusa az esetleges európai gázimport felpörgetésének, érdemes azt is figyelembe venni, hogy a szóban forgó országok maguk is felhasználói a földgáznak, így az Európai Unió szempontjából potenciálisan megvásárolható mennyiség még ennél is jóval kevesebb lehet. Az, hogy pontosan mekkora lehet egyáltalán az Európai Unió számára értékesíthető mennyiség, a következő ábrán látható.

A régiós kitermelés felfutásával párhuzamosan a helyben felhasznált mennyiség is dinamikusan emelkedett. A vizsgált időszakban egyedül 2005 és 2010 között nőtt jelentős mértékben, a felhasználást meghaladó mennyiségben, a potenciálisan exportálható mennyiség, amely ezidőben körülbelül 38–40 milliárd köbméter volt, de 2015-re még ez a mennyiség is körülbelül 10 milliárd köbméterre apadt.

Bár azóta már ismét emelkedő pályán mozog a kitermelés,

a térség országainak népességrobbanása és gyorsütemű iparosodása várhatóan tovább emeli majd a belső földgázkereslet alakulását, ami gátja lehet a potenciálisan értékesíthető mennyiség bővülésének.

A legutolsó, 2020-as adatok alapján számított, mintegy 28 milliárd köbméteres értékesíthető mennyiség alapján a jövőben sem lehet arra számítani, hogy az orosz gázimportfüggőséget a régióban keletkező többlettel lehetne csökkenteni. De még ha sikerülne is jelentősen növelni ezt a rendelkezésre álló mennyiséget a kitermelés mesterséges emelésével, akkor is komplikált lenne a gázt eljuttatni Európába.

Ahhoz, hogy Európa felhasználhassa a kelet-mediterrán földgázt, oda is kell szállítani azt

Ahhoz, hogy az egyik legfizetőképesebbnek számító európai piac is hozzáférhessen a régióban kitermelt földgázhoz, még meg kellene oldani egy sor jelenleg is fennálló szállítási problémát. Ehhez pedig mindenképp grandiózus infrastrukturális fejlesztésekre lenne szükség a jövőben. A szállítást három módon lehetne a leghatékonyabban megoldani: csővezetékben, cseppfolyósítva (LNG), vagy a kettő kombinációjával. Jelenleg a csővezetéken történő szállítás lenne az egyik leghatékonyabb megoldás Európa számára. Ehhez az egyik legkézenfekvőbb útvonal az észak-afrikai partvonalon futó nyugati irányú, vagy egy a kelet-mediterrán partvidék északi, azaz Törökország irányába futó csővezeték kiépítése lenne. Mind a két esetben komoly biztonsági kockázatok merülnek fel Líbia és Szíria érintettsége miatt. Továbbá a jelenlegi geopolitikai helyzetben azt is érdemes lehet figyelembe venni, hogy az elmúlt években egy jelentős orosz katonai támaszpont létesült a szíriai Tartúsz közelében, amitől nem messze futna az esetleges északi irányú vezeték. A másik elképzelés egy, a tenger alatt húzódó vezeték kiépítése lenne, amely Ciprus érintésével Kréta szigetén csatlakozna a görög hálózatba, ahonnan a gáz egy olasz–görög interkonnektor segítségével juthatna Nyugat-Európába, azonban ez csak tovább élezné a görög–török konfliktust. Az, hogy a lehetséges csővezetéken alapuló projektek közül melyik lehet megvalósítható, egyelőre még nem látni pontosan. Addig pedig maximum az LNG-szállítmányok révén nyílhat lehetőség nagyobb mennyiségű földgázt juttatni Európába a régóból, feltéve, hogy rendelkezésre áll a megfelelő mennyiség. Jelenleg erre a legnagyobb lehetősége Egyiptomnak van, az ország ugyanis már rendelkezik bizonyos LNG-termelő kapacitásokkal Itkuban és Damiettában. Izraelben jelenleg még nem áll rendelkezésre az ehhez szükséges infrastruktúra, de ha a két ország viszonya lehetővé tenné, úgy Izrael felhasználhatná a szabad egyiptomi kapacitásokat. Szóba jöhet még egy csővezeték kiépítése Ciprusig, ahol a cseppfolyósítás után kerülne az izraeli földgáz az európai hálózatba, jelenleg ezen lehetőséget is aktívan vizsgálják a szakértők.

A régió földgázvagyona hosszú távon enyhítheti az orosz importfüggőséget, de teljesen megszüntetni nem tudja

Az elmúlt évek során számos gigantikus szénhidrogén-lelőhelyre bukkantak a Földközi-tenger keleti medencéjében, ugyanakkor ezen felfedezések rövidtávon nem valószínű, hogy segíthetnek megoldást találni az Európai Unió problémájára. Bár a régió földgázkitermelése dinamikusan emelkedik, ezzel párhuzamosan nő a térség országainak földgázfelhasználása is. Ennek a folyamatnak pedig az a paradox következménye, hogy a potenciálisan értékesíthető, azaz az Európa által esetlegesen megvásárolható mennyiség stagnál, vagy csökken. Ráadásul, ha a következő években sikerülne is az egyre növekvő helyi felhasználást meghaladó mennyiségben megemelni a kitermelést, úgy sem feltétlenül tudna Európába áramlani ez a többlet, hiszen jelenleg még nem áll rendelkezésre az ehhez szükséges infrastruktúra. A hosszú távú lehetőségeket tekintve ugyanakkor, ha teljes mértékben kiváltani az orosz gázimportot nem is tudja az itt kitermelt mennyiség, de diverzifikálni tudná az EU gázbeszerzését, amennyiben mind a termelési, mind a szállítási kapacitások fejlesztése tovább folytatódik. De ahogy arra már Egyiptom esetében is rámutattunk, a megbízható energiaexport szempontjából a rendelkezésre álló készletek és a megfelelő kitermelési és szállítási infrastruktúra mellett igen fontos szerepe van a politikai stabilitásnak is. A régió csak akkor tölthet be komoly szerepet az európai ellátásbiztonságban, ha a térség politikai helyzete stabilizálódik.